近日,我院陈文川副教授作为第一作者撰写的论文《政府运行成本与地方政府隐性债务》正式发表在汕头大学人文社会科学一级学科首选期刊《会计研究》(2025年第6期)。

论文题目:

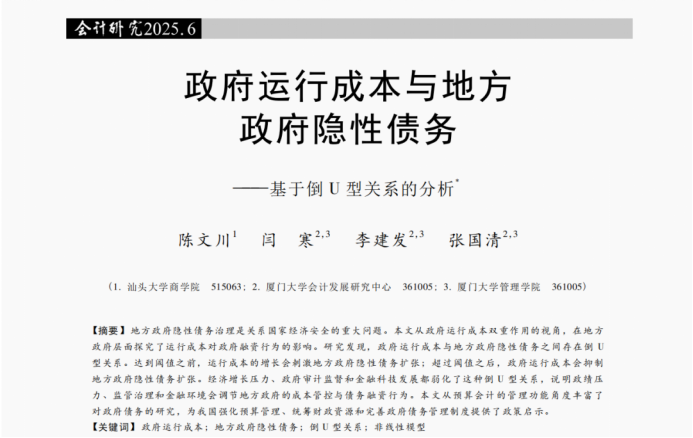

《政府运行成本与地方政府隐性债务》

论文作者:

陈文川 闫寒 李建发 张国清

论文摘要:

地方政府隐性债务治理是关系国家经济安全的重大问题。本文从政府运行成本双重作用的视角,在地方政府层面探究了运行成本对政府融资行为的影响。研究发现,政府运行成本与地方政府隐性债务之间存在倒U型关系。达到阈值之前,运行成本的增长会刺激地方政府隐性债务扩张;超过阈值之后,政府运行成本会抑制地方政府隐性债务扩张。经济增长压力、政府审计监督和金融科技发展都弱化了这种倒U型关系,说明政绩压力、监管治理和金融环境会调节地方政府的成本管控与债务融资行为。本文从预算会计的管理功能角度丰富了对政府债务的研究,为我国强化预算管理、统筹财政资源和完善政府债务管理制度提供了政策启示。

作者介绍:

陈文川,广东汕头人,汕头大学副教授,硕士生导师,厦门大学会计学博士。入选2025年财政部高层次财会人才素质提升工程(粤港澳大湾区高端班)、2024年“中国知网高被引学者TOP1%”和汕头大学卓越人才计划,兼任中国会计学会政府及非营利组织会计专业委员会委员、智库成员,中南财经政法大学政府会计合作研究员,广东省会计学会理事。相关成果发表在《管理世界》《会计研究》》(4篇)、《审计研究》(4篇)、《经济管理》(2篇)、《International Review of Financial Analysis》(3篇)、《International Review of Economics and Finance》(2篇)、《Journal of International Financial Markets, Institutions and Money》等国内外期刊,并有4篇被人大复印报刊资料全文转载。

期刊简介:

《会计研究》是财政部主管、中国会计学会主办的国家一级学术期刊,是国家自然科学基金委员会确定的管理科学A类重要期刊,是CSSCI来源期刊中唯一的会计类学术期刊,是学术界公认的会计学权威期刊。刊物紧密结合中国经济和社会发展的实践,突出学术前瞻性、政策指导性和现实针对性,致力于推动会计理论的繁荣和发展,已经成为集中反映我国高质量会计研究成果的学术平台。2024年度《会计研究》复合影响因子为9.315,期刊综合影响因子为5.283。

来源:会计与财务系

编辑:罗嘉瑶

初审:林馨

复审:贺康、陈文川

终审:郭功星